経営者が車を経費にできる条件

法人の経営者が会社名義で車を購入した場合、その車両費用は減価償却費として全額を経費に計上できます。ただし、プライベートでも使用する場合は事業使用割合に応じた按分が必要です。

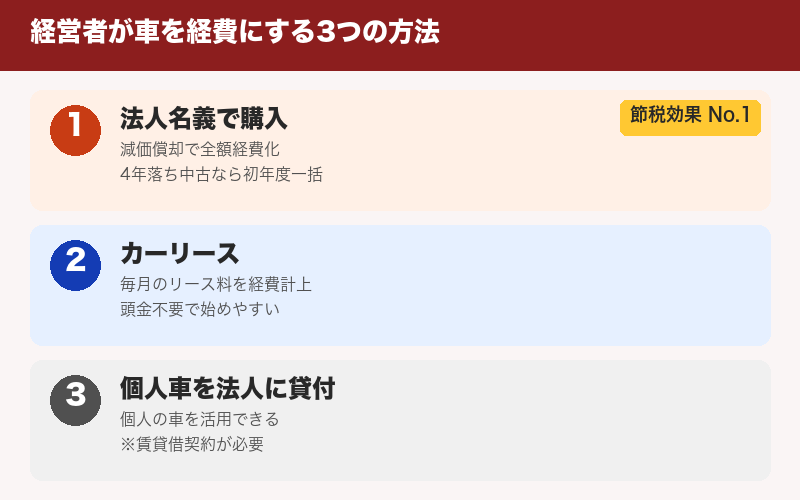

経営者が車を経費にする主な方法は以下の3つです。

| 方法 | メリット | デメリット |

|---|---|---|

| 法人名義で購入 | 減価償却で全額経費化可能 | 売却時に法人に益金が発生 |

| 法人でリース契約 | リース料を毎月経費計上 | 途中解約しにくい |

| 個人名義を法人に貸付 | 個人の車を活用できる | 賃貸借契約が必要・税務リスクあり |

最も節税効果が高いのは法人名義で中古車を購入し、定率法で減価償却する方法です。

経営者が車で節税する具体的な方法

方法1:4年落ちの中古車を購入(最も効果的)

普通車の法定耐用年数は6年ですが、4年以上経過した中古車は耐用年数が最短の2年になります。定率法(償却率1.000)を選択すれば、初年度に購入価額の全額を経費計上できます。

例えば、500万円の4年落ち中古車を期首に購入した場合、初年度に500万円全額が経費になります。利益が大きく出た期に購入すれば、法人税を大幅に圧縮できます。

詳しい計算方法は「中古車の減価償却|耐用年数・計算方法・節税テクニック」をご覧ください。

方法2:リースを活用する

カーリースを利用すると、毎月のリース料をそのまま経費計上できます。リースのメリットは以下の通りです。

リースのメリット:

・初期費用が不要(頭金なしのプランも多い)

・車検・メンテナンス込みのプランなら管理が楽

・固定費として予算を立てやすい

・減価償却の計算が不要

リースのデメリット:

・総支払額は購入より割高になることが多い

・中途解約すると違約金が発生

・走行距離制限がある場合も

・リース期間終了後に車が手元に残らない(返却型の場合)

購入とリースの比較(500万円の車・5年間)

| 項目 | 4年落ち中古購入 | 新車リース(5年) |

|---|---|---|

| 初期費用 | 500万円 | 0円 |

| 月額費用 | 0円 | 約9万円 |

| 5年間の経費計上額 | 500万円(初年度一括) | 約540万円(5年分割) |

| 節税のタイミング | 初年度に集中 | 5年間に分散 |

| 車両の所有権 | 法人名義で所有 | リース会社が所有 |

結論:利益が大きく出た期に集中的に節税したいなら「購入」、毎年安定して経費化したいなら「リース」が適しています。

方法3:車両関連費用もすべて経費に

車両本体だけでなく、以下の費用も事業使用分を経費にできます。

| 費目 | 勘定科目 |

|---|---|

| ガソリン代 | 旅費交通費 or 車両費 |

| 駐車場代 | 地代家賃 |

| 自動車保険 | 損害保険料 |

| 自動車税・重量税 | 租税公課 |

| 車検・修理費 | 修繕費 or 車両費 |

| 高速道路代・ETC | 旅費交通費 |

40代経営者に人気の車種と節税効果

40代の経営者が選ぶ車は、ビジネスシーンでの信頼感と節税効果の両方を重視する傾向があります。以下は、経営者に人気の車種と4年落ち中古で購入した場合の節税効果です。

| 車種 | 4年落ち中古相場 | 初年度の経費計上額 | リセールバリュー |

|---|---|---|---|

| レクサス IS/ES | 300〜450万円 | 全額 | 高い |

| メルセデス・ベンツ Cクラス | 350〜500万円 | 全額 | 高い |

| BMW 3シリーズ | 300〜450万円 | 全額 | 高い |

| トヨタ アルファード | 400〜600万円 | 全額 | 非常に高い |

| トヨタ クラウン | 300〜450万円 | 全額 | やや高い |

おすすめはリセールバリューが高い車種です。減価償却で経費計上した後、数年後に売却しても高値がつくため、実質的な負担が小さくなります。特にアルファードやレクサスは中古市場でも値崩れしにくく、経営者の節税車両として人気があります。

経営者が高級車を経費にする際の注意点

1. 事業との関連性を明確にする

高級車であっても、事業に使用していれば経費にできます。ただし、税務調査で事業使用の実態を問われることがあるため、以下の記録を残しておきましょう。

・運転日報や走行記録

・取引先訪問のスケジュール

・事業使用割合の根拠(走行距離ベースなど)

2. フェラーリなど超高級車の判例

過去の税務判例では、フェラーリやポルシェなどの高級スポーツカーであっても、実際に事業で使用していれば経費として認められたケースがあります。一方、事業使用の実態がないと判断された場合は否認されています。重要なのは車種ではなく「事業に使っているかどうか」です。

3. 役員に対する経済的利益に注意

法人名義の車を役員が私的に使用している場合、その使用分が「役員に対する経済的利益」として給与課税される可能性があります。事業使用割合を明確にし、私的使用分は適切に処理しましょう。

4. 売却時の税金

減価償却で簿価が1円まで下がった車を売却すると、売却価額のほぼ全額が法人の益金(売却益)として課税されます。売却のタイミングも節税戦略に含めて検討しましょう。

経営者の車の最適な買い方まとめ

| 状況 | おすすめの方法 |

|---|---|

| 利益が大きく出た期 | 4年落ち中古車を期首に購入(初年度全額償却) |

| 安定して経費化したい | カーリース(毎月定額で経費計上) |

| 少額で始めたい | 2年落ち中古軽自動車(30万円未満なら即時償却も可) |

| リセールも重視 | レクサス・アルファード等のリセールが強い4年落ち中古 |

実例:筆者がGT-R R35を1,000万円超で購入した話

実は筆者自身も、法人名義で日産GT-R R35を1,000万円以上で購入した経験があります。GT-Rは国産スポーツカーの最高峰であり、新車価格は1,300万円〜2,000万円以上。中古でも4年落ちで1,000万円前後の相場です。

4年落ちのGT-R R35を法人で購入し、定率法で減価償却を行ったところ、初年度に1,000万円以上を一括で経費計上することができました。これだけで法人税の大幅な圧縮に成功しています。

GT-R R35が節税に向いている理由

1. リセールバリューが非常に高い

GT-Rは世界的な人気車種であり、特にR35は海外需要も高いため、数年後に売却しても高値がつきます。減価償却で経費計上した後でも、売却時にしっかり現金を回収できるのが魅力です。

2. 事業使用の説明がしやすい

高性能車は取引先との会食やイベントへの移動、車関連事業のプロモーションなど、事業使用の実態を示しやすいです。実際に筆者はスポーツカーレンタル事業も運営しているため、事業との関連性は明確です。

3. 1,000万円超の大きな節税効果

4年落ちで耐用年数2年・定率法なら償却率1.000。1,000万円の車なら初年度に1,000万円全額を経費にできます。法人税率を約30%とすると、約300万円の節税効果です。

ただし、売却時には簿価との差額に課税されるため、出口戦略も含めた計画が重要です。高額な車の購入は税理士に相談しながら進めることをおすすめします。

まとめ

経営者が車を経費にすることは、正しい方法で行えば合法的かつ効果的な節税手段です。最も節税効果が高いのは「4年落ちの中古車を法人名義で購入し、定率法で初年度に全額経費計上する」方法です。

車種はリセールバリューの高いプレミアムブランドを選び、事業使用の記録をしっかり残すことで、税務リスクを最小限に抑えながら最大の節税効果を得られます。詳しい減価償却の計算方法は「中古車の減価償却」の記事をあわせてご覧ください。

車の経費・減価償却のご相談は専門家へ

節税効果を最大化するには、購入タイミングや車種選びが重要です。

税理士に相談して最適なプランを立てましょう。