車の減価償却とは?基本の仕組みを解説

車の減価償却とは、事業用に購入した車両の取得費用を、法定耐用年数にわたって毎年の経費として計上する会計処理のことです。法人・個人事業主を問わず、事業に使用する車は減価償却の対象となります。

車は購入した年に全額を経費にするのではなく、税法で定められた「耐用年数」に応じて数年にわけて経費化します。ただし、中古車を活用すれば耐用年数が短くなり、より短期間で経費計上できるため、節税対策として広く活用されています。

車の法定耐用年数一覧

車の法定耐用年数は、車種によって以下のように定められています。

| 車種 | 法定耐用年数 | 定額法の償却率 | 定率法の償却率 |

|---|---|---|---|

| 普通自動車(新車) | 6年 | 0.167 | 0.333 |

| 軽自動車(新車) | 4年 | 0.250 | 0.500 |

| バイク・250cc超(新車) | 3年 | 0.334 | 0.667 |

中古車の場合は「簡便法」で耐用年数を計算し直します。詳しくは下記の各記事で解説しています。

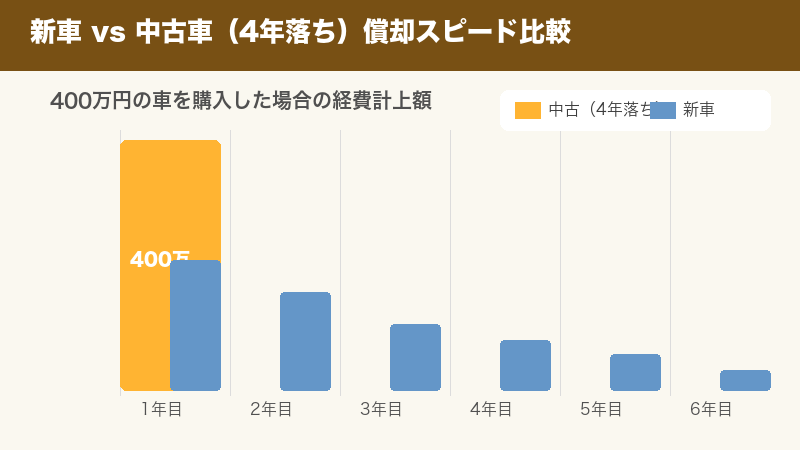

新車と中古車の減価償却の違い

| 比較項目 | 新車 | 中古車(4年落ち普通車) |

|---|---|---|

| 耐用年数 | 6年(普通車) | 2年 |

| 定率法での初年度償却率 | 0.333(約33%) | 1.000(100%) |

| 全額経費化までの期間 | 6年 | 1年(初年度に全額) |

| 節税スピード | ゆっくり | 最速 |

このように、中古車は新車と比べて圧倒的に早く経費化できるため、節税目的では中古車が有利です。特に4年落ちの普通車は、定率法で初年度に全額を一括償却できるため、最も人気があります。

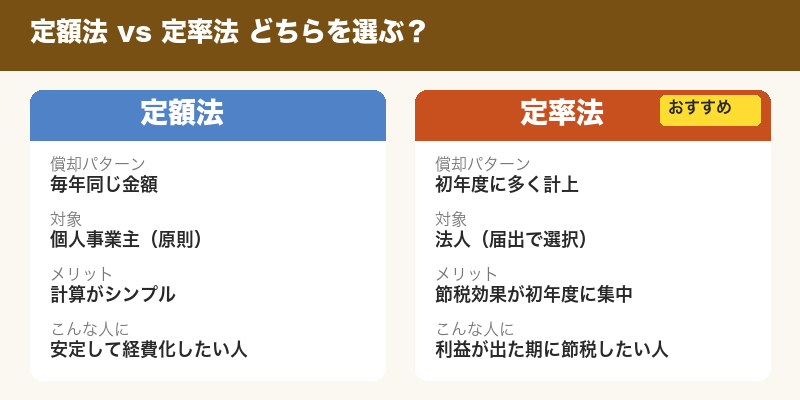

定額法と定率法の選び方

減価償却には「定額法」と「定率法」の2つの計算方法があります。

| 項目 | 定額法 | 定率法 |

|---|---|---|

| 償却パターン | 毎年同じ金額を償却 | 初年度に多く、徐々に減少 |

| 節税効果 | 均等に分散 | 初年度に集中 |

| 原則の適用対象 | 個人事業主 | 法人 |

| 届出 | 届出不要(個人のデフォルト) | 法人は届出で選択可 |

法人で節税を最大化するなら定率法がおすすめです。個人事業主は原則として定額法ですが、税務署に届出をすることで定率法を選択することもできます。

車の減価償却に関する詳細記事

車の減価償却について、テーマ別に詳しく解説した記事をご用意しています。目的に合わせてご覧ください。

中古車の減価償却を詳しく知りたい方

→ 中古車の減価償却|耐用年数・計算方法・節税テクニックを解説

中古車の耐用年数の計算方法(簡便法)、年式別の耐用年数一覧表、具体的な計算例を解説。4年落ちの中古車がなぜ節税に最適なのかがわかります。

軽自動車の減価償却を知りたい方

→ 軽自動車の減価償却|耐用年数4年・計算方法と節税ポイント

軽自動車特有の耐用年数4年での計算方法、中古軽自動車の耐用年数一覧、普通車との比較を解説。コストを抑えて経費化したい方におすすめです。

経営者として車で節税したい方

法人購入 vs リースの比較、40代経営者に人気の車種、高級車を経費にする際の注意点、税務調査対策を解説。経営者の車の買い方がわかります。

車の減価償却で節税する際の注意点

1. 購入タイミングは「期首」がベスト

事業年度の途中で車を購入した場合、減価償却費は月割りで計算されます。例えば、12月決算の法人が11月に車を購入した場合、初年度は2ヶ月分しか経費にできません。期首(事業年度の最初の月)に購入することで、初年度の経費計上額を最大化できます。

2. 事業使用割合の按分

個人事業主が車をプライベートと事業の両方で使う場合、事業使用割合に応じた按分が必要です。事業使用割合は、走行距離や使用日数をもとに合理的に算出し、記録を残しておくことが重要です。

3. 10万円未満は即時経費、30万円未満は特例あり

取得価額10万円未満:消耗品費として即時経費

取得価額10万円以上20万円未満:一括償却資産として3年均等償却

取得価額30万円未満(中小企業者等):少額減価償却資産の特例で即時経費(年間300万円まで)

4. 売却時の譲渡所得に注意

減価償却が完了して簿価が1円になった車を売却すると、売却価額のほぼ全額が益金として課税対象になります。節税だけでなく、出口戦略も含めた計画が必要です。

まとめ:車の減価償却で損をしないために

車の減価償却は、正しく理解して活用すれば非常に効果的な節税手段です。ポイントを整理すると以下の通りです。

・最速で経費化したい → 4年落ちの中古普通車を定率法で償却

・コストを抑えたい → 2年落ちの中古軽自動車

・経営者として賢く買いたい → 法人名義で中古高級車を購入

どの方法を選ぶ場合でも、購入タイミング(期首がベスト)、事業使用割合の記録、売却時の課税を念頭に置いて計画しましょう。税理士に相談しながら、最適な車両選びと節税プランを立てることをおすすめします。

車の経費・減価償却のご相談は専門家へ

節税効果を最大化するには、購入タイミングや車種選びが重要です。

税理士に相談して最適なプランを立てましょう。